Co to FinTech? Polska ma szansę być liderem w Europie

W rejonie Europy Środkowo-Wschodniej już teraz plasujemy się w czołówce pod względem wartości tego rynku. Przed nami jednak jeszcze sporo wyzwań, a prócz młodych firm, ogromną rolę odegrają banki.

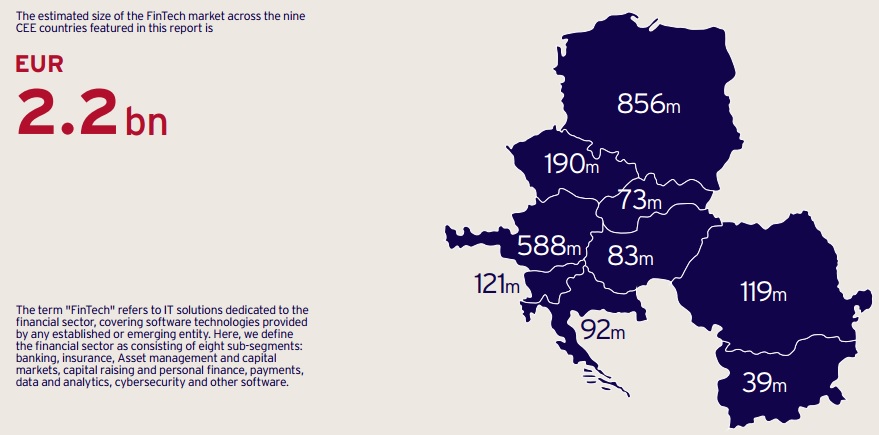

860 milinów euro przypada na Polskę

Według zaprezentowanego właśnie raportu firmy Deloitte „CEE FinTech Report”, wartość branży FinTech w rejonie CEE to 2,2 miliarda euro. Na Polskę przypada tu aż 860 milionów. To największa kwota ze wszystkich analizowanych przez Deloitte krajów w tym regionie. Autorzy badania zauważają, że Polska wyróżnia się w tym sektorze z kilku powodów. Wymieniają m.in. szybki rozwój nowoczesnych metod płatności takich jak rozliczenia mobilne, duże zainteresowanie inwestorów zagranicznych czy wsparcie ze strony specjalnych stref ekonomicznych.

Deloitte zbadał aż 100 polskich firm działających w sektorze FinTech. Warto zauważyć, że co najmniej kilka z nich to marki rozpoznawalne już nie tylko w obrębie naszego kraju. Trzeba tu przypomnieć chociażby następujące z nich: Atsorę, która pomaga w komunikacji na linii instytucje finansowe – mali przedsiębiorcy; VoicePIN, czyli program weryfikacji głosowej; Billon, czyli system cyfrowych płatności i inviPay, który udostępnia mniejszym firmom aplikacje do transferu pieniędzy. Astora i Billon działają już w Londynie. Ten drugi otrzymał ostatnio 2 miliony dolarów finansowania.

FinTech to w najprostszej definicji innowacja finansowa. Szerzej FinTech to sektor gospodarki obejmujący przedsiębiorstwa operujące w branży finansowej oraz technologicznej. Węziej – startupy wymyślające nowe produkty finansowe i nowe modele biznesowe. FinTech bardzo silnie w Polsce jest utożsamiany jest z bankami, jako innowatorami w dziedzinie nowoczesnych produktów finansowych. Często zapomina się jednak, że banki same nie kreują, zaś kupują i wdrażają produkty i usługi, które są pomysłem firm zewnętrznych.

Według raportu PwC „Sektor finansowy coraz bardziej #fintech”, polskie banki należą do światowego grona liderów zmian technologicznych. Autorzy publikacji zauważają też, że polski system płatności BLIK spotkał się z dobrym przyjęciem 2 milionów konsumentów.

Konkurencja czy współpraca?

Eksperci Deloitte podkreślają, że rozwój branży FinTech w Polsce zależeć będzie w dużej mierze właśnie od banków. Na nich spoczywa duża odpowiedzialność za popularyzowanie nowoczesnych rozwiązań. Ważne jednak będzie też to, czy potraktują młode spółki z sektora jako partnerów czy raczej jako konkurentów.

Banki na pewno ustąpiły młodym firmom w kwestii dostępu do elektronicznej wymiany walut. Cinkciarz.pl czy usługi firmy Currency One wiodą tutaj prym. Opanowały natomiast rynek płatności mobilnych właśnie dzięki BLIK-owi. Niezwykle ważne jest jednak, by nie zamykały się na współpracę z startupami szukającymi usprawnień w już funkcjonujących systemach. Na pochwałę zasługują takie kooperacje, jak np. współpraca VoicePIN i Alior Banku.

Autorzy raportu PwC zapowiadają, że w najbliższych latach współpraca na linii firmy FinTech – banki będzie się zacieśniać. Fundacja Fintech Poland w raporcie “FinTech w Polsce – bariery i szanse rozwoju” przekonuje wręcz, że w związku z unijną dyrektywą PSD2 bliska kooperacja w tym obszarze będzie najlepszym rozwiązaniem dla instytucji bankowych.

Fundacja wierzy też, że Polska może być jednym z kluczowych ośrodków FinTech na całym kontynencie. Podkreśla jednak, że wciąż potrzeba tu prostszych regulacji wobec instytucji finansowych, większej kultury innowacji, poprawy edukacji w tym zakresie czy lepszego wsparcia ze strony rządu.

Za rozwojem branży FinTech idzie też postęp w dziedzinie InsurTech. Tu pole do współpracy możliwe jest między startupami i tradycyjnymi instytucjami ubezpieczeniowymi. Według obserwacji firmy Sollers Consulting, tradycyjni ubezpieczyciele wciąż widzą jednak duże zagrożenie ze strony młodych firm i do ewentualnej współpracy podchodzą z dystansem. Tu też potrzeba zapewne więcej czasu, by duże instytucje przekonały się do pozytywów współpracy z niewielkimi spółkami.

Komentarze:

Comments