Mobile apps economy AD 2018 (część II). Aplikacje mobilne w retailu

Jeszcze nie tak dawno smartfony służyły użytkownikom tylko do przeglądania internetu w poszukiwaniu informacji o produktach, ich cenach, itp.

Z czasem transakcje z użyciem smartfonów stały się pełnoprawnym sposobem robienia zakupów, oprócz zamówień przez komputer czy wizyt w sklepie, o czym świadczą rekordowe obroty w zeszłorocznym Cyber Monday czy rosnący czas spędzany przez użytkowników w aplikacjach shoppingowych.

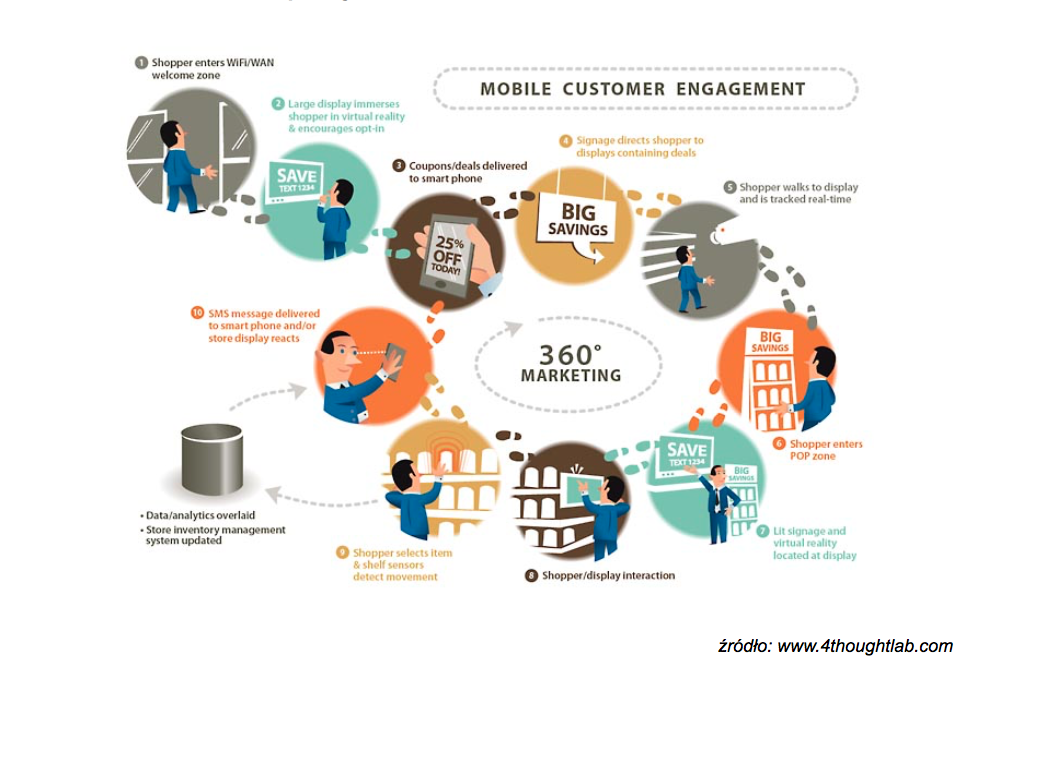

W retailu ścieżka zakupowa użytkownika urządzenia mobilnego może przebiegać tak, jak pokazano na ilustracji poniżej: gdy kupujący znajdzie się w zasięgu sieci bezprzewodowej sklepu (1), reklamy na ekranie zachęcają go do komunikacji (2), w wyniku której użytkownik otrzymuje na smartfona kupon zniżkowy (3), klient jest ciągle monitorowany i kierowany do stoiska w sklepie (4, 5 i 6), na którym pogłębia wiedzę o produkcie (7 i 8) i dokonuje zakupu ze zniżką (9), co system rejestruje, a na koniec kupujący otrzymuje SMS z podziękowaniem za dokonany zakup (10).

Coraz częściej jednak będziemy mieć do czynienia ze zmianą przebiegu samego procesu zakupowego, bowiem na popularności zyskuje samodzielne odbieranie w sklepie towarów zakupionych wcześniej za pośrednictwem smartfonów w dowolnym miejscu (zamiast zamówienia online i oczekiwania na dostawę do domu) czy dokonywanie zakupów przy pomocy aplikacji mobilnych w zautomatyzowanych sklepach pozbawionych personelu i stanowisk kasowych, o czym pisałem tutaj w ubiegłym roku.

Powyżej opisane zmiany skutkować będą przenikaniem się kanałów zakupowych, zwiększeniem popularności zjawiska omnichannel, cechującego się zsynchronizowanym wykorzystaniem wielu kanałów komunikacji z konsumentami, o czy pisałem tutaj, a także upowszechnieniem się płatności mobilnych i, w efekcie, skróceniem procesu lub przyspieszeniem cyklu zakupowego.

Wielka bitwa o banki

W sektorze finansowym świat bacznie przygląda się Europie, która ma szansę stanąć na czele globalnego rozwoju nowoczesnych i bezpiecznych usług finansowych. Służyć może temu unijna dyrektywa o usługach płatniczych (tzw. dyrektywa PSD2), wprowadzona z początkiem 2018, zobowiązująca banki i instytucje płatnicze do udzielenia podmiotom trzecim (TPP, Third Party Provider) dostępu do informacji o rachunkach i płatnościach użytkowników, w sposób bezpieczny i w czasie rzeczywistym, pod warunkiem wyrażenia zgody przez posiadaczy rachunków bankowych. To przysłowiowa woda na młyn dla wielu dynamicznych, wyspecjalizowanych w wąskich obszarach usług finansowych fintech-ów (Lydia, Revolut), także polskich (Billon, Cream Finance) oraz mocny impuls prorozwojowy dla całej branży finansowej.

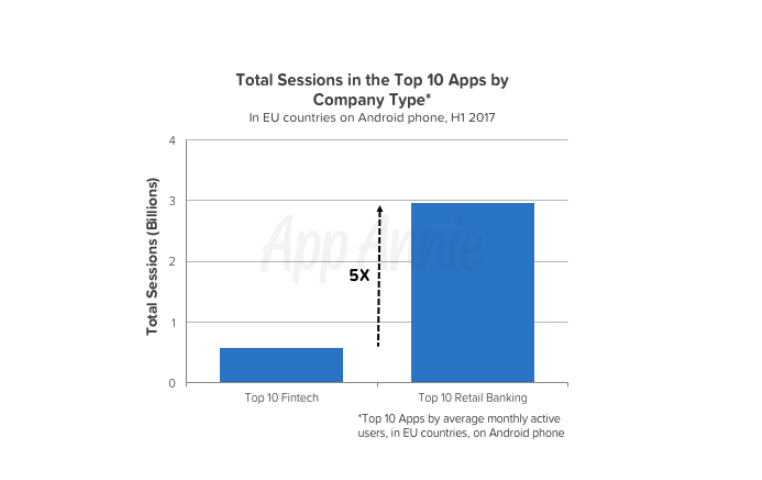

Firmy “mobile first ready”, dzięki dostępowi do szerszych danych, będą mogły ulepszyć i rozszerzyć usługi oraz pogłębić relacje z klientami tradycyjnych banków, stając się mocniejszą konkurencją dla tzw. tradycyjnych banków. Na razie ruch generowany w posiadanych przez nich aplikacjach mobilnych jest około 5 razy większy niż generowany przez fintechy i z pewnością zrobią one wszystko, by nie wypaść z gry.

źródło: App Annie

Nowe przepisy przyjęła także Polska – lider fintech w Europie Środkowej (według Deloitte). Jak informuje Centrum Informacyjne Rządu (CIR):

Dyrektywa w znacznym stopniu wpłynie na kształt całego rynku usług płatniczych, a tym samym na działalność m.in. banków, instytucji płatniczych, podmiotów oferujących karty sklepowe i karty paliwowe oraz niezależnych operatorów bankomatów czy innych niebankowych dostawców usług płatniczych.

Przyjęte regulacje tworzą podstawy do funkcjonowania nowych usługodawców na rynku usług płatniczych. Obok banków, instytucji płatniczych, operatorów pocztowych i innych, pojawią się tzw. podmioty trzecie, które będą mogły świadczyć dwie nowe usługi: usługę inicjowania transakcji płatniczej i usługę dostępu do informacji o rachunku.

Drugim upowszechniającym się w dziedzinie finansów dla ludności zjawiskiem są płatności P2P, lubiane przez użytkowników przede wszystkim za wygodę i realizację od ręki, co powinno wydatnie pomóc w ich rozpowszechnieniu w sektorze retail. Do gry mogą tu też wejść znane serwisy socialowe i zaoferować usługi finansowe do ogromnej liczby swoich użytkowników (np. Facebook, WeChat).

Pozostałe dziedziny

W mocno zatłoczonym segmencie aplikacji do zamawiania jedzenia, podobnie jak na rynku aplikacji wideo, należy spodziewać się konsolidacji i przejęć, a także rozszerzenia rynku na np. restauracje wyższej kategorii nie oferujące jeszcze dostawy do domu. Rosnąca rola agregatorów usług dostawy jedzenia oraz oprogramowania w modelu DaaS (np. UberEATS, Pyszne) zmusi sieci fast foodów (np. McDonald’s) do zmian nadążających za rosnącą konkurencją i wymaganiami konsumentów.

Wśród asystentów głosowych obserwujemy wchodzenie na światowy rynek graczy z Azji i poszerzenie zakresu zastosowań urządzeń, już nie tylko do słuchania muzyki czy przeszukiwania sieci, ale też np. do zarządzania sprzętami i czynnościami w domu.

Co w drugim dziesięcioleciu

W 10 lat aplikacje mobilne opanowały nasze życie. Przeciętny użytkownik poświęca im średnio 2 godziny dziennie, co daje okrągły miesiąc w przeliczeniu na rok. Wraz z upowszechnianiem się i dojrzewaniem rynku aplikacji mobilnych, rosną oczekiwania użytkowników wobec nich. Te z kolei będą napędzać wprowadzanie innowacji przez dostawców aplikacji. Spodziewany jest więc dalszy rozwój aplikacji wspierających technologie AR (podobnych do PokemonGO czy Snapchat) oraz przeznaczonych do dystrybucji treści wideo (od firm takich jak Amazon, Apple, Facebook, Google czy Netflix), a także ułatwiających zakupy w aplikacjach (in-app purchase).

Przenikanie się kanałów zakupowych i rosnąca popularność zjawiska omnichannel oraz upowszechnienie się płatności mobilnych napędzać będą z kolei korzystanie z aplikacji shoppingowych na smartfony.

Wygoda i bezpieczeństwo oraz sprzyjające regulacje prawne staną się impulsem do gwałtownych zmian w usługach finansowych, na których na globalną skalę mają szansę urosnąć polskie fintechy.

Widząc takie obrazy, jak powyżej, możemy być pewni, że w ciągu kolejnych 10 lat wykorzystania unikalnych właściwości urządzeń i możliwości aplikacji mobilnych powstanie kilka przełomowych rozwiązań, które umożliwią ludzkości zrobienie milowego kroku (lub kilku) na drodze postępu.

Komentarze:

Comments